聚能科技

1156

1156

仔细看过去两年,一些新兴赛道、新兴模式、新兴品牌得以快速爆发。进入2022年,多数赛道已经趋于成熟,竞争格局也逐渐清晰起来。

比如社区电商的竞争头部玩家优势已经显现,第二三梯队已经逐渐出局;国潮依然保持强劲的增长潜力;会员店在国内还刚处于爆发的前期阶段;而即时零售也成为电商、零售巨头的重投入战场。

同时,变数也依然存在。今天,我们来剖析这些趋势。

趋势一:即时零售。巨头们抢滩升级

今年春节期间,无论是年货还是情人节消费,都对即时消费反映出高需求。

随要随买小时达正成为年轻人买年货的主流选择,并有如下特征:手机、数码、美妆、家电等全品类年货热销,半成品、预制菜C位出道。据京东到家、小时购数据分析来看,情人节巧克力、鲜花、蛋糕等情人节三件套依旧热销,美妆护肤品尤其是高端彩妆礼盒成为送礼热门,美妆整体销售额同比增长8.7倍。

今年1月以来,美团闪购、优选等业务共同推出了“年货节”和“春节不打烊”活动。据美团闪购相关负责人介绍:“今年参与美团闪购年货节的商家比去年增长了近30%。”而借助美团闪购年货节活动,各大连锁商超、品牌商也取得了不错的收益。

即时零售是新阶段电商和零售平台的重点布局赛道。

以京东为例。去年京东11.11启动会上,京东正式推出“附近”频道。“附近”频道由京东和达达双方联手打造。平台基于消费者所在地理位置,为消费者提供附近3-5公里全品类门店优质商品小时级、分钟级送达的“小时购”服务。

“作为京东‘小时购’中心化的入口,同时具备本地流量特征,‘附近”频道将为经销商、品牌商带来业务快速增长的红利,今后小时购还将带来更多的资源和流量扶持。”以“附近”频道为例,达达集团旗下京东到家时尚业务总经理张嘉伟介绍。

京东“即时零售”无论在集团内部还是2c消费端都已经上升到核心战略。但同样在即时零售赛道,阿里、美团也非常激进。

美团闪购方面,日订单已经达到300万,业务占比也在美团的整体营收中不断提升。而另一边阿里系阵容中天猫超市、盒马、淘鲜达也同样在发力,盒马相对独立,而天猫超市的极速达在加大覆盖下沉市场的力度。

说下美团闪购。实际上,美团闪购自上线这3年来相对比较低调,也很少向媒体发布动态,但到最近的美团闪购数字零售大会,对外的信息也显露了其野心。

目前美团闪购已经覆盖2800个市县,能够实现蔬果生鲜、日百五金、数码图书等多种商品的“30分钟到家”服务。美团高级副总裁、到家事业群总裁王莆中表示,即时零售的市场预期未来五年将要达到1万亿,交易用户5亿,而美团在未来五年想要拿下4000亿的份额。

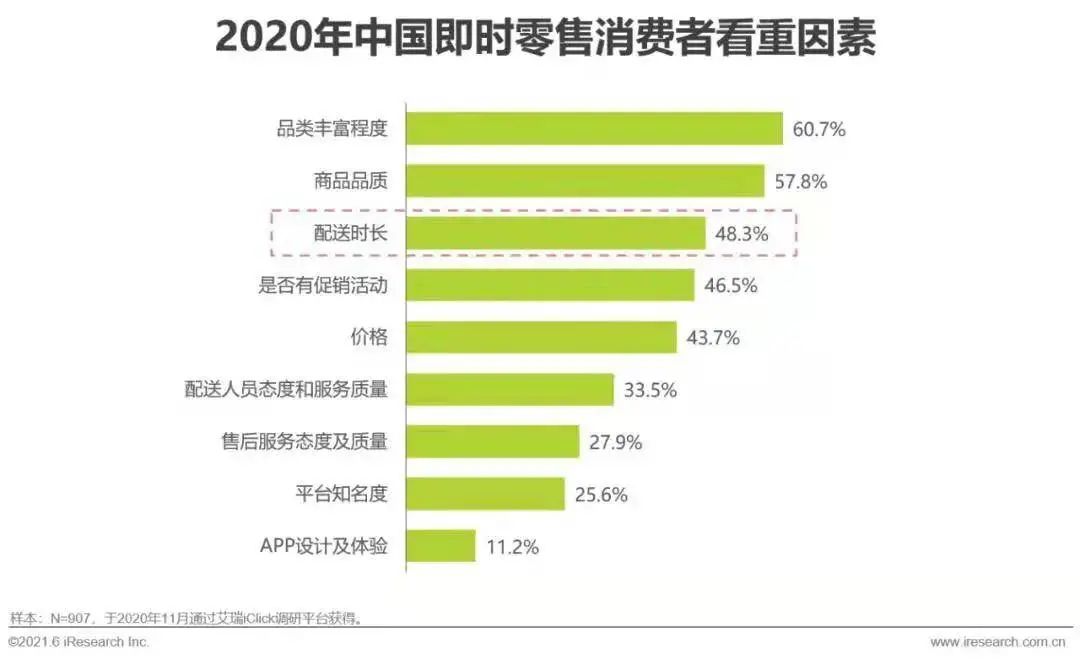

麦肯锡和摩根曾预测,到2030年的中国线上零售占比将达到45%-50%。此外,艾瑞咨询研究显示,2019-2023年,即时零售尤其是O2O商超领域,销售增长年复合增长率(CAGR)将达69.8%。中国即时零售市场规模预估到2024年将达到近9000亿。同时据埃森哲《聚焦中国95后消费群体》报告显示,95后比千禧一代更看重配送速度,超过50%的95后消费者,希望能当天甚至半天就收到商品。

“同城零售、近场电商等到家模式的兴起,加速了即配行业的崛起。但目前市场的渗透还不深,短期至少还要翻3-4倍。这个赛道首要目标都是重投入抢市场,做大规模效应。”业内人士告诉我们。

背后也更考验即时配送的能力。去年底顺丰同城在港交所正式挂牌上市,这也意味着“独立第三方即时配送第一股”诞生。顺丰集团董事长王卫表示,分钟级配送是物流行业大趋势,客户对“快”有新的要求,在原有产品的基础上推出新的配送模式,这也是顺丰的战略。

无论从市场表现,还是资本反应,头部玩家都备受关注。我们认为,对头部玩家而言,现在都还在铆足劲抢商家、抢用户,同时即时零售的快变带来新增量,再加上市场(近8成)还多集中在一二线城市,下沉市场还有巨大空间。

趋势二:新消费品牌崛起。新消费这股激流,也创造出很多黑马品牌。

今天,我们看到新消费品牌起来的速度之快(大多数2-3年就能成为当红,甚至一些1年内就爆红)。如新茶饮的喜茶、茶颜悦色、新饮料元气森林、卖雪糕的钟薛高和卖麦片的王饱饱、新烘焙的墨茉点心局、虎头局渣打饼行、新咖啡的三顿半、Manner咖啡、潮玩的泡泡玛特、toptoy、美妆的完美日记、花西子等等。它们快速发展的一个核心点,就是抓准了新消费趋势。

同时也备受资本追捧。根据最近CBNData《2021中国新消费品牌增长力白皮书》显示,2021年消费行业融资事件占比继续提升,披露融资金额同比大幅增长147%。同时2021年, 国货品牌关注度已经是非国货品牌的3倍。

有数据显示,去年上半年,新消费领域共产生了280起投资,总额超过390亿元。从业态来看,食品、饮料和美妆依然是主流。比如Manner在6个月内完成4轮融资,墨茉点心局一年内完成5轮融资、轩妈蛋黄酥今年获得超亿元的B轮融资、虎头局渣打饼行获得超千万美元投资。特别是长沙、上海诞生了很多新消费品牌。

图源:CBNData《2021中国新消费品牌增长力白皮书》

同时根据阿里研究院的《2020中国消费品牌报告》显示,品类创新对市场规模扩大的总体贡献度达到44.8%,较2018年大幅度增长了15.2个百分点。

新消费领域的投资人向我们表示,“目前新消费赛道上资本很热。好的企业能抗打的最后资本都抢着跟,但也有很多的是现象级的。快速开店、造营销热度现在是这些品牌的通用打法,很多单店的估值就过亿。事实上,资本会重点衡量品牌价值。”

我们此前有分析过新消费领域的要点。这条路要走持续,还是靠里子的功夫。从几点来看。

怎么才能抓牢新兴消费人群?新消费品牌消费的主力人群还是年轻消费群体,特别要重视Z世代消费力的崛起。

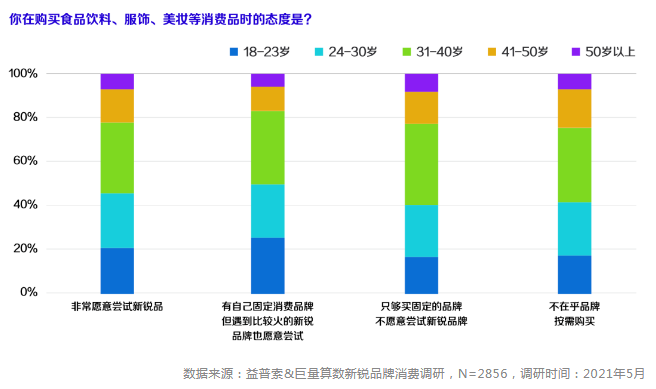

根据巨量算数新锐品牌兴趣用户画像数据显示,新锐品牌兴趣用户中18-30岁的年轻人占比接近半数,他们是新锐品牌最积极的尝鲜者和推广者。有超过40%的潮流新生代用户月平均消费在1000-3000元,而月平均消费在3000元以上的新生代消费者比例也接近20%。

我们以泡泡玛特为例,95后是其核心消费群体。根据《95后玩家剁手力榜单》显示,95后最烧钱的爱好中,潮玩手办排名第一。

新消费下如何构建新商业模型?新商业模型要符合新消费群体,要够性感,要能跑起来。

当然新消费品牌难点在于要不断加大在线上品牌曝光以获得自然流量。完美日记、喜茶、泡泡玛特、钟薛高、元气森林、王饱饱等都在社交媒体如抖音、小红书、微博、微信等上俘获了大量粉丝,也是抓住了社交互动消费趋势。

新消费品牌要建立护城河?除了规模化发展获得更高市场占有率之外,在数字化、产品创新、供应链等领域的需要持续发力。

资本助力下的新消费品牌会花大工夫在市场扩张上,但后端也需要建立长期壁垒。

比如元气森林唐彬森此前在2020年经销商大会上表示,元气森林还有95%的产品没有推出,2021年将是元气森林的“产品大年”,研发费用和研发人员投入将是2020年的3倍。

同样作为新茶饮的代表喜茶,2020年便推出了43款新品。喜茶也一直看重数字化运营的战场。比如产品研发数字化、供应链转型数字化、门店运营数字化、营销数字化等。

长远看,新消费品牌比拼的是后劲。

趋势三:国潮当红。年轻消费者钟爱国货,PK国际大牌有路子

国货正在成为90后、95后、00后消费的首选,TA们也是国货消费的中流砥柱。

根据百度与人民网研究院联合发布的《2021国潮搜索大数据报告》,国潮在过去十年里的关注度上涨了528%,2021年国货品牌关注度达到洋货品牌的3倍。国潮相关内容,74.4%的关注用户来自90后与00后。

我们观察到,在运动鞋服品牌的消费中,国货品牌的在年轻消费群中认可度越来越高。我们从各大社交媒体平台都可以找到大量关于国货品牌抢购的事件。

以安踏为例。实际上,安踏很早就将战略重心瞄准年轻人。有数据显示,在安踏的消费人群中,超过60%的消费者是酷爱运动、追逐个性、喜欢表达自我的年轻人,特别是在安踏天猫店的粉丝里,95后的年轻人占比更是高达75%以上。

我们看到,一方面是年轻化的国货消费市场的崛起,另一面更是国货企业安踏李宁等在数字化、全渠道、国际化等方面战略落子的准确。

我们认为,安踏李宁等快速逆袭国外大牌,也得益于它们对市场转型的趋势洞察,并率先谋局。

线上线下的全渠道布局,找到业务的新增长点。未来线上业务占比或许能达到50%

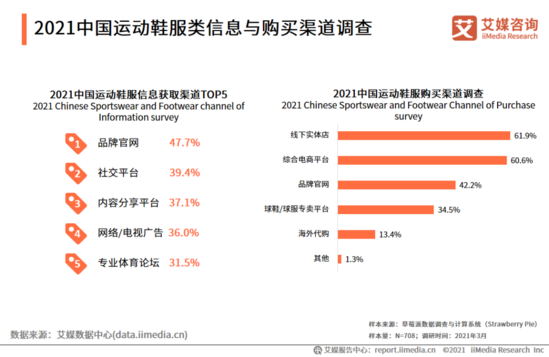

根据艾媒咨询数据显示,消费者获取运动鞋服信息的渠道主要集中在线上,其中,47.7%消费者会选择在品牌官网获取信息,39.4%消费者表示会在社交平台获取信息。而在购买渠道方面,线下实体店和综合电商平台是最受欢迎的两种购买方式。

丁世忠此前表示,安踏品牌DTC转型,核心就是要直面消费者,打通“人、货、场”,更好地为消费者创造价值。这一年,我们抓住机遇推进数字化转型,明确定义2025年双千亿的目标。数字化转型让我们未来DTC业务的占比提升至70%。

从国内-国际,国货品牌到国际品牌需要从运动科技、中国文化、世界潮流等多方面的强渗透。

近年其在设计上不断有新动作,如李宁与故宫藏宝圣地宝蕴楼联手打造卫衣、羽绒服、马甲等文创商品。以三十而立·丝路探行为主题的李宁品牌三十周年主题派对在敦煌惊艳上演。与全球创意工作室LINE FRIENDS开展跨界合作等等。可以说现在的李宁非常潮,也吸引了非常多的年轻粉丝。

再如安踏的科技产品。安踏集团每年在技术研发方面的投入超过销售成本的5%,研发投入从2015年的3.08亿元上升至2020年的8.71亿元。同时,未来五年,安踏计划投入超40亿元研发成本,强化科技创新的核心能力。

我们认为,数字化会是企业的重心。首先还是基于消费趋势的出发点来考虑,未来是C2B、C2M模式为主导,那么一定要求企业对消费者的反馈做到快速决策、快速响应等,以适应市场的变化。而这背后需要企业进行长期主义的投入,并不断迭代精进。数字化也或许会是国货品牌PK国外品牌的一个超车点。

趋势四:社区电商。竞争格局已现,巨头还在重投入

我们此前就说过,市场监管力度会加大,完善这个领域正规经营竞争。社区电商巨头的肉搏在今年会更加激烈。

目前社区团购的头两把交椅还是美团优选和多多买菜,阿里的淘菜菜正在奋力追赶。2021年夏天,得益于品质策略和对冷链的布局,淘菜菜实现弯道超车。去年9月,申万宏源发布报告指出,淘菜菜日单量节节攀升,进入行业前三。

巨头竞争格局已现。美团CEO王兴此前强调美团优选还处于业务初期,低线城市将是美团优选的工作重心,他认为社区团购业务是五年一遇甚至十年一遇的机会,能为电商创建新的基础设施,美团会竭尽所能抓住这个机会。

美团优选扩大了地域覆盖,并加深对低线市场的渗透,实现用户增长。美团方面表示,将来也会继续大力投资,以改进产品供给、供应链和履约能力,在全国范围内建立了冷链物流,提高运营效率及单位经济效益。

另一厢是多多买菜。据悉,目前多多买菜在拼多多内部有非常高的优先级,全平台倾注资源进行扶持,对于线上流量拼多多有大优势。

“多多买菜”已是拼多多佣金增长的重要来源,多多买菜业务方面,拼多多相关高管此前表示,多多买菜从上线即强调满足消费者多样的购物需求,是拼多多电商业务的延伸,“买菜业务中送菜的太早太晚都会影响用户体验,这里面都有很多东西可做”,相关高管认为,目前多多买菜面临的增长和监管都是正常的结果,并透露目前多多买菜营收正常。

社区团购具有高频+刚需的属性,对于巨头而言,社区团购会成为他们布局的社区生态其中的一枚重要棋子,或者说是高频流量窗口。

我们认为还有较多的突破点。

1、社团团购背后的数字化升级,如何加强产供销的全面数字化带动农产品上行?2、线上流量和线下社区小店如何做到高效结合?3、对于未来社区生态的构建是重要的一环,与其他社区业态如何结合联动?社区团购其实是社区生态战。

趋势五:会员店。老牌、新牌集体加码,商超玩家开启“翻牌模式”

会员店成为绝对的热词。山姆预计到2022年底,门店将达到40-45家。Costco未来两年将在10多个等城市陆续落地新店。麦德龙在2021年接近尾声之际,在10个城市连开18家会员店,2022年还将陆续改造其在中国的80多家门店成为会员店。新晋玩家盒马X会员店、家乐福会员店、永辉仓储店、FUDI生鲜、华联、人人乐等会员门店都纷纷落地。

首先我们回答清楚,会员店在中国市场有多大空间?据波士顿咨询(BCG)报告显示,中国拥有6700万的中高收入家庭。这些家庭是会员店的准消费群。

所以中国市场的会员店还大有可为。

山姆终于开始提速,据山姆会员店提供的资料显示,截至2021年10月,山姆在中国拥有门店数是36家,预计到2022年底,该数字将达到40-45家。

而Costco也动作不断,已经在上海和苏州开设2家门店,特别是苏州Costco会员卡开办首日超万人,打破了其首日办卡人数的全球记录。未来两年,其将在杭州、宁波、南京、深圳等城市陆续落地新店。

还有后起之秀盒马X会员店。自第一家盒马X会员店在上海开业,仅两个月,盒马宣布该店实现盈利。目前国内盒马X会员店共有7家门店。

有分析指出,会员店在国内会成为一种主流业态,与传统商超、便利店等业态形成互补。“市场还处于早期,目前山姆、COSTCO、麦德龙等老牌玩家以及盒马X会员店等新零售玩家各具优势,另外一些商超零售商也在试水和观望,现在竞争格局还未定。”业内人士表示。

我们认为,会员制模式本身对于消费者选择上有一定门槛,具有一定排他性,消费者选择会员店会先入为主,一旦先选定,其他选择的概率会低很多或不再考虑,所以这个阶段大家都在跑马圈地。可以预见,一二线城市很快就会达到饱和,市场会逐渐进入内卷。

长期看,各品牌会员店要找到自己的独特性。目前国内市场的会员店,模式都相对雷同。

简言之,仓储会员店是在精简SKU,以达到商品批量化,将利润让利给消费者。并控制商品的毛利率,大多的标准都在15%以内。而盈利的核心来源于收取的会员费。

比如在会费方面,山姆、COSTCO、盒马X会员店、家乐福的会费都差距不大,在250-300元/年之间,麦德龙的会员费为199元/年。在SKU方面,COSTCO、山姆、麦德龙都保持在4000个左右。

但接下来的竞争在哪里?我们认为从几个点看,会员店要保持独特竞争优势,自有、独家品牌占比是核心;会员店是否要凸显便利性和密度效应;会员店覆盖半径要更广;以及满足中国式家庭消费体验等。我们可以看到,会员店在中国的进化已经有了“中国式特色”。

2022年,即时零售、新消费品牌、国潮、社区电商、会员店等依然会是主流趋势看点,当然各细分赛道还有更多新模式冲出来。

长按屏幕识别二维码

打开手机扫描二维码